Конец «мелкой пакости»

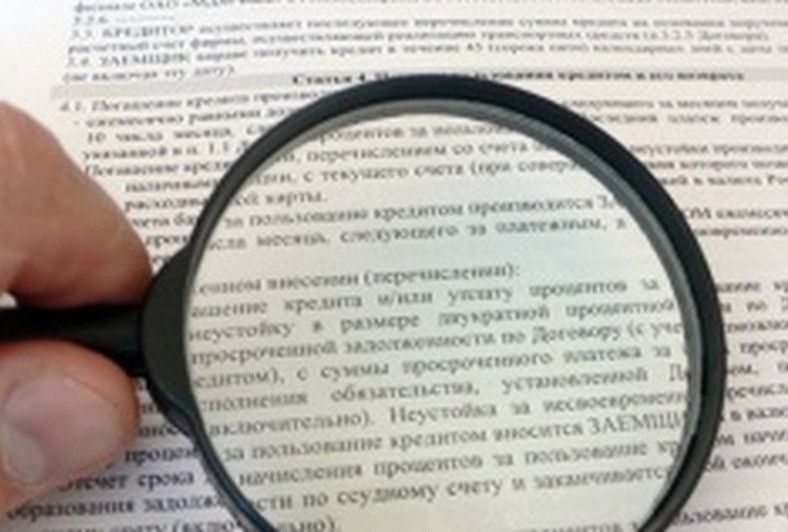

«Китайским грамотам» — банковским и прочим договорным документам, написанным мелким шрифтом, очевидно в скором времени придет конец.

А ведь сколько подано судебных исков, сколько настоящих житейских трагедий разыгралось из-за того, что клиент подмахнул, не глядя, бумаги и только потом, когда пришел час расплаты, понял, что натворил. Часто это происходит в спешке, в желании получить, вожделенный кредит, а там — хоть трава не расти. Еще чаще человек понимает, что без финансовых аналитиков ему все равно не разобраться во всех премудростях договора, а потому, скрепя сердце, подписывает бумаги. Ну, а часто он в принципе не может разглядеть то, что написано «мелкой вязью».

До сих пор в судах, когда истец приводил этот факт, ему отвечали: «не аргумент — хоть и мелко, но ведь написано же, читать нужно было внимательно». В итоге правда всегда оказывалась у стороны противоборствующей. Остается только догадываться, сколько состояний сколочено на одной маленькой уловке — писать тексты договора мелким шрифтом, а примечания к нему шрифтом и того мельче. Внесенный на днях в Госдуму законопроект предполагает введение санитарно–физиологических норм в этом процессе. В самом деле, есть же предел физическим возможностям: когда написано мелко, неконтрастно, человек в принципе не способен прочитать и воспринять информацию.

— Давно пора было ввести этот закон, — комментирует законодательную инициативу Андрей Артемьев, директор МБУ «Екатеринбургский муниципальный центр защиты потребителей». — Ибо потребитель имеет полное право не только получить информацию, но и получить ее в доступной для понимания форме. Это нормальное требование клиента. Безусловно, проблема мелкого шрифта касается далеко не только банковских бумаг, но и договоров, скажем, в туристических агентствах, при оформлении медицинских, косметологических услуг и т.д. Если закон примут, права потребителей в этой части будут защищены, — заключил Андрей Артемьев.

К слову, известен всего один случай, когда клиент умудрился повернуть в свою пользу уловку банка писать мелким шрифтом. Пару месяцев назад об этом писал «УР». Находчивый житель Воронежа Дмитрий Агарков, воспользовавшись тем, что банк присылал договоры по почте, заменил типовой договор на собственный. В нем он мелким шрифтом прописал нулевую ставку по кредиту и многомиллионную ответственность банка за нарушение условий соглашения. В банке тоже не очень-то любят читать то, что написано мелким шрифтом. Подмену не заметили, и Агарков потребовал с банка 24 миллиона рублей, правда, позже снизил сумму претензий до 900 тысяч рублей.

Впрочем, далеко не все эксперты убеждены, что новый законопроект наведет порядок в договорных отношениях организаций и клиентов. Ибо можно найти еще тысячу и один способ составить бумагу таким хитроумным способом, чтобы из нее ровным счетом ничего невозможно было понять, даже если все будет написано большими буквами и на розовой бумаге. При том, что знать заемщику все того же банка, к примеру, нужно всего три главных пункта — сколько денег он переплатит за предоставленный кредит, может ли он его погасить досрочно и когда нужно платить.

Потребители, между тем, в массе своей все же рады усилению степени своей защиты. При этом многие предлагают ввести еще и требование писать крупно и доходчиво самую важную информацию и на товарах в магазине. И вправду, часто ровным счетом ничего невозможно разобрать.

В ТЕМУ

Месяц назад в Госдуму поступил законопроект об ужесточении законодательства в отношении кредитных компаний. В частности, об ответственности за доведение должников до самоубийства. В начале ноября в Госдуму был также внесен законопроект, обязывающий банки публиковать на своем сайте информацию о профессиональном образовании и трудовой деятельности руководящего состава организации. Как предполагается, это должно способствовать повышению качества банковских услуг и честной конкуренции.